Страховые взносы в 1 с 8.3. Бухучет инфо. Аналитические отчеты по страховым взносам

Имеется встроенная возможность по начислению и расчету всех необходимых страховых взносов по зарплате работников, которые уплачиваются и отражаются в отчетности. Для правильного отражения нужно настроить некоторые параметры.

По учету взносов настройка осуществляется в разделе «Зарплата и кадры» пункт «Настройки учета зарплаты». Проходим в раздел «Классификаторы» на вкладку «Страховые взносы»:

Здесь есть перечень установленных параметров: список с действующими скидками, виды доходов по взносам, значение предельной величины базы, тарифы и другое. Их можно дополнить или скорректировать в ручном режиме:

Чтобы настроить учет взносов переходим на вкладку «Главное», «Учетная политика» и открываем форму «Настройка налогов и отчетов». Далее открываем вкладку «Налоги и взносы с ФОТ».

Заполняем поля:

Вид тарифа страховых взносов;

Параметры начисления дополнительных взносов – при необходимости отмечаем галочками профессии, которые предусмотрены в штате;

Взносы от НС и ПЗ – указывается процентная ставка, утвержденная органами ФСС.

По каждому сотруднику производятся начисления зарплаты, больничных или отпускных. Данные видны, если пройти на вкладку меню «Зарплата и кадры», далее раздел «Справочники и настройки» пункт «Начисления».

Параметр по обложению взносами указывается непосредственно по каждому начислению в пункте «Вид дохода»:

Для осуществления правильного учета взносов в БУ необходимо указывать статью затрат. В программе 1С присутствуют внесенные в конфигурацию такие статьи, как:

Взносы в ФСС от НС и ПЗ (для ЕНВД).

Хочется обратить внимание, что статья затрат по взносам имеет прямую зависимость от статьи затрат по начислениям.

Для ознакомления проходим на вкладку «Зарплата и кадры», далее раздел «Справочники и настройки» пункт «Статьи затрат по страховым взносам»:

Возможно добавление новых статей с привязкой к статье по начислению.

Начисление страховых взносов осуществляется в автоматическом режиме по документу «Начисление зарплаты» вместе с начислением зарплаты:

После чего на вкладке «Взносы» будут отображены все данные по рассчитанным страховым взносам на основании тарифа по данной организации и виду начисления дохода. Аналогичную информацию можно просмотреть в проводках документа:

Если проследовать на вкладку меню программы «Зарплата и кадры» раздел «Зарплата» и открыть пункт «Отчеты по зарплате», то можно увидеть подробную аналитику всех начисленных взносов за выбранный период по всем сотрудникам:

Через отчет «Анализ взносов в фонды» можно просмотреть также детальные начисления в виде аналитической таблицы, где будут отображены необлагаемые начисления и превышения предельной базы (если присутствуют):

Из раздела «Отчеты по зарплате» можно пройти в отчет «Карточка учета страховых взносов», который возможно сформировать прямо из документа «Начисление зарплаты» на вкладке «Взносы».

Чтобы просмотреть вид тарифа страховых взносов в 1С 8.3 без НС и ПЗ открываем закладку Тарифы страховых взносов :

Установим тариф по НС и ПЗ, выбрав закладки Настройки зарплаты – :

И установим дату начала применения тарифа в базе 1С 8.3 Бухгалтерия:

В 1С 8.3 можно просмотреть тарифы, действующие в предыдущие периоды, через функцию История.

Где в 1С 8.3 изменить тариф страховых взносов от несчастных случаев

На закладке Зарплата и Кадры выбрать Настройки зарплаты :

В этом регистре полезно просмотреть предельные величины страховых взносов по годам, установить тариф по взносам от несчастных случаев и профзаболеваний (НС и ПЗ):

Основные тарифы в негосударственные фонды в базе 1С 8.3 Бухгалтерия установлены по умолчанию. Однако тариф по НС и ПЗ необходимо установить самостоятельно.

Напомним, что тариф по НС и ПЗ устанавливается в зависимости от основного вида деятельности за предыдущий год. Для этого ежегодно в ФСС подаются документы на . Минимальный тариф по НС и ПЗ составляет 0,2%.

Для просмотра предельной величины базы в 1С 8.3 Бухгалтерия необходимо выбрать закладку Предельная величина базы страховых взносов :

Отражение страховых взносов в бухгалтерском учете

Бух.учет операций по страховым взносам отражается на счете 69 Расчеты по соц.страхованию и обеспечению.

Для определения счета учета затрат необходимо определить в каких подразделениях трудятся сотрудники (административный, производственный, вспомогательный, торговый персонал и пр). Таким образом, начисление взносов отражается по дебету следующих счетов учета затрат:

- Счет 08 – для сотрудников, занятых в процессе создания будущих объектов основных средств;

- Счет 20 – для производственного персонала, непосредственно осуществляющего процесс производства (выпуск) продукции;

- Счета 23, 25, 28, 29 – для персонала, которые косвенно относятся к производственному процессу;

- Счет 26 – для административного персонала;

- Счет 44 – для персонала, занятого в торговой деятельности (продавцы, менеджеры, водители, уборщицы и пр.);

- Счет 91 – для сотрудников, которые заняты осуществлением неосновной деятельности.

По умолчанию в программе 1С 8.3 Бухгалтерия уже установлен счет учета 26 – самый часто используемый среди счетов учета затрат:

- Счет 26 в целом по организации могут использовать организации, занимающиеся оказанием услуг.

- Также счет 26 могут использовать в учете производственные и торговые организации для учета начисления оплаты труда и взносов административного персонала.

Начисление страховых взносов в 1С 8.3 Бухгалтерия формируется автоматически при проведении регистра Начисление зарплаты:

В общем списке следует выбрать нужный месяц начисления зарплаты:

Открыть окно и приступить к просмотру уже автоматически начисленных страховых взносов:

В 1С 8.3 Бухгалтерия существует возможность просмотреть проводки (бухг. записи) по счетам учета затрат (сч. 08, 20, 23, 25, 26, 28, 29, 44, 91), нажав на функцию ДтКт:

Как настроить статьи затрат для страховых взносов в 1С 8.3 Бухгалтерия

Для каждого вида начисления в программе 1С 8.3 задаются : Зарплата и кадры – Настройки зарплаты – Начисления :

Правой кнопкой мыши, выбрав функцию Изменить , можно просмотреть на каком счете будет отражаться тот или иной вид начисления и непосредственно связанные с ним страховые взносы:

Как уже было написано ранее, важно определить к какому счету относить начисления оплаты труда и взносов в зависимости от деятельности сотрудника. Например, если сотрудник относится к административному персоналу или организация ведет деятельность по оказанию услуг, то все расходы будут отражаться на счете 26.

Стоит отметить, что в 1С 8.3 Бухгалтерия счет учета затрат по страховым взносам неразрывно связан со счетом учета затрат начисления зарплаты. Поэтому, выбрав счет по конкретному начислению, программа 1С 8.3 будет относить на этот же счет и начисленные взносы.

Следует также отметить, что начисление пособий за счет ФСС не относят на счета учета затрат. Бухгалтерская запись начисленных пособий будет иметь следующий вид:

- Дт 69.01 субсчет Расходы по страхованию ;

- Кт 70 Расчеты по оплате труда.

В целях просмотра начисления и уплаты страховых взносов за любой период (месяц, квартал, полугодие, год и т.д.) в 1С 8.3 Бухгалтерия формируется оборотно-сальдовая ведомость. Для ее формирования необходимо выбрать закладки Отчеты – Оборотно-сальдовая ведомость по счету:

Как формируются отчеты в ПФР, во внебюджетные фонды и налоговый орган в 1С 8.3 Бухгалтерия

Сведения по начисленным страховым взносам хранятся в регистрах, из которых формируются отчеты во внебюджетные фонды и налоговый орган. Для этого на закладке Зарплата и кадры нужно открыть Отчеты по зарплате:

Из раздела Анализ взносов в фонды:

Можно получить подробную информацию об облагаемых суммах в разрезе вида начисления и по видам взносов за любой период:

Для обобщенной информации по начисленным взносам и НДФЛ в 1С 8.3 Бухгалтерия формируется регистр Налоги и взносы (кратко):

Такой вид отчета можно выводить на бумажный носитель ежемесячно:

Ежегодно выводить на бумажный носитель и сверять суммы начислений по каждому сотруднику можно сформировав рекомендованную ПФР форму Карточки индивидуального учета сумм начисленных вознаграждений и выплат, а также начисленных страховых взносов за год:

Карточка учета страховых взносов в 1С 8.3 Бухгалтерия, в которой данные по начислениям отражаются помесячно и нарастающим итогом с начала года может иметь следующий вид:

Перерасчет (корректировка) страховых взносов

Иногда бухгалтерам в базе 1С 8.3 Бухгалтерия 3.0 приходится проводить перерасчет взносов за прошлые периоды. Для настройки автоматического перерасчета в 1С 8.3 необходимо через закладку Зарплата и кадры выбрать Перерасчеты страховых взносов – Создать:

Для исправления ошибок за предыдущие месяцы, не затрагивающие прошлый отчетный период, галочку нужно поставить напротив позиции Самостоятельное доначисление взносов для исправления ошибок, установив при этом месяц, в котором отражается корректировка и дата (последний день месяца).

На закладке Сведения о доходах методом Подбора выбрать сотрудника, месяц за который доначисляются взносы, а также сумму:

Если доначисление затрагивает прошлый отчетный период, по которому необходимо будет сдавать корректировочный (уточненный) отчет, то необходимо дополнительно поставить галочку напротив позиции Регистрировать для уточняющего отчета за прошлый период . После автоматического расчета доначисления нажать Провести и закрыть .

Отражение взносов и начислений физическим лицам, не являющимися сотрудниками

В хозяйственной деятельности организации могут осуществляться выплаты физическим лицам, которые не являются сотрудниками организации, но с которых уплачиваются взносы (кроме НС и ПЗ). Например, по договорам гражданско-правового характера (ГПХ).

В данном случае необходимо Создать документ Операции учета взносов через закладку Зарплата и кадры:

Расчет по страховым взносам за 2017 год предоставляется по форме, утвержденной приказом ФНС России от 10.10.2016 № ММВ-7-11/551@. Расчет необходимо представить в налоговые органы не позднее 30 января 2018 года.

Расчет по страховым взносам за 2017 год предоставляется по форме, утвержденной приказом ФНС России от 10.10.2016 № ММВ-7-11/551@:

- лицами, производящими выплаты и иные вознаграждения физическим лицам (организациями, индивидуальными предпринимателями, физическими лицами, не являющимися индивидуальными предпринимателями);

- главами крестьянских (фермерских) хозяйств.

В соответствии с п. 7 ст. 431 НК РФ лица, производящие выплаты и иные вознаграждения физическим лицам, представляют расчет по страховым взносам не позднее 30-го числа месяца, следующего за расчетным (отчетным) периодом, в налоговый орган:

- по месту нахождения организации;

- по месту нахождения обособленных подразделений организаций, которые начисляют выплаты и иные вознаграждения в пользу физических лиц. Если обособленное подразделение расположено за пределами РФ, то расчет по такому подразделению организация подает в налоговый орган по месту своего нахождения;

- по месту жительства физического лица, производящего выплаты и иные вознаграждения физическим лицам (в том числе ИП).

Крупнейшие налогоплательщики, у которых есть обособленные подразделения (которые начисляют выплаты и иные вознаграждения в пользу физических лиц), представляют расчет в несколько налоговых инспекций (письмо ФНС от 10.01.2017 № БС-4-11/100@):

- по месту своего нахождения;

- по месту нахождения обособленных подразделений.

Расчет по страховым взносам за 2017 год необходимо представить в налоговые органы не позднее 30 января 2018 года . Срок представления расчета единый для всех плательщиков страховых взносов и не зависит от формы сдачи отчетности – на бумажном носителе или в электронном виде.

Обратите внимание! В случае отсутствия у плательщика страховых взносов выплат в пользу физических лиц в течение расчетного (отчетного) периода плательщик обязан представить в установленный срок в налоговый орган расчет с нулевыми показателями (письма ФНС от 24.03.2017 № 03-15-07/17273, от 12.04.2017 № БС-4-11/6940@).

За несвоевременное представление в налоговую инспекцию расчета по страховым взносам на плательщика страховых взносов может быть наложен штраф в размере от 5 до 30 процентов суммы взносов, которая не была уплачена, на основании расчета. При этом минимальная сумма штрафа составляет 1 000 рублей (ст. 119 НК РФ). В письме от 05.05.2017 № ПА-4-11/8611 ФНС России разъяснила, в каком размере уплачивать штраф в каждый из фондов (ПФР, ФФОМС, ФСС).

Составление расчета по страховым взносам

Расчет по страховым взносам включает в себя:

- Титульный лист;

- Лист "Сведения о физическом лице, не являющемся индивидуальным предпринимателем";

- Раздел 1

"Сводные данные об обязательствах плательщика страховых взносов";

- Приложение № 1 к разделу 1 "Расчет сумм страховых взносов на обязательное пенсионное и медицинское страхование" к разделу 1;

- Приложение № 2 к разделу 1 "Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством" к разделу 1;

- Приложение № 3 к разделу 1 "Расходы по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством и расходы, осуществляемые в соответствии с законодательством Российской Федерации" к разделу 1;

- Приложение № 4 к разделу 1 "Выплаты, произведенные за счет средств, финансируемых из федерального бюджета" к разделу 1;

- Приложение № 5 к разделу 1 "Расчет соответствия условиям применения пониженного тарифа страховых взносов плательщиками, указанными в подпункте 3 пункта 1 статьи 427 Налогового кодекса Российской Федерации" к разделу 1;

- Приложение № 6 к разделу 1 "Расчет соответствия условиям применения пониженного тарифа страховых взносов плательщиками, указанными в подпункте 5 пункта 1 статьи 427 Налогового кодекса Российской Федерации" к разделу 1;

- Приложение № 7 к разделу 1 "Расчет соответствия условиям применения пониженного тарифа страховых взносов плательщиками, указанными в подпункте 7 пункта 1 статьи 427 Налогового кодекса Российской Федерации" к разделу 1;

- Приложение № 8 к разделу 1 "Сведения, необходимые для применения пониженного тарифа страховых взносов плательщиками, указанными в подпункте 9 пункта 1 статьи 427 Налогового кодекса Российской Федерации" к разделу 1;

- Приложение № 9 к разделу 1 "Сведения, необходимые для применения тарифа страховых взносов, установленного абзацем вторым подпункта 2 пункта 2 статьи 425 (абзацем вторым подпункта 2 статьи 426) Налогового кодекса Российской Федерации" к разделу 1;

- Приложение № 10 к разделу 1 "Сведения, необходимые для применения положения подпункта 1 пункта 3 статьи 422 Налогового кодекса Российской Федерации организациями, осуществляющими выплаты и иные вознаграждения в пользу обучающихся в профессиональных образовательных организациях, образовательных организациях высшего образования по очной форме обучения за деятельность, осуществляемую в студенческом отряде (включенном в федеральный или региональный реестр молодежных и детских объединений, пользующихся государственной поддержкой) по трудовым договорам или по гражданско-правовым договорам, предметом которых являются выполнение работ и (или) оказание услуг" к разделу 1;

- Раздел 2

"Сводные данные об обязательствах плательщиков страховых взносов глав крестьянских (фермерских) хозяйств";

- Приложение № 1 к разделу 2 "Расчет сумм страховых взносов, подлежащих уплате за главу и членов крестьянского (фермерского) хозяйства" к разделу 2;

- Раздел 3 "Персонифицированные сведения о застрахованных лицах".

Разделы 1 и 3 заполняются плательщиками страховых взносов, производящими выплаты физическим лицам и представляются ежеквартально .

Раздел 2 заполняется плательщиками страховых взносов - главами КФХ, ежегодно.

Составление расчета по страховым взносам в программе "1С:Зарплата и управление персоналом 8" (ред.3)

В программе для составления расчета по страховым взносам предназначен регламентированный отчет Расчет по страховым взносам

(раздел Отчетность, справки - 1С-Отчетность

) (рис. 1).

В программе для составления расчета по страховым взносам предназначен регламентированный отчет Расчет по страховым взносам

(раздел Отчетность, справки - 1С-Отчетность

) (рис. 1).

Для составления отчета необходимо в рабочем месте 1С-Отчетность ввести команду для создания нового экземпляра отчета по кнопке Создать и выбрать в списке доступных отчетов Виды отчетов отчет с названием Расчет по страховым взносам по кнопке Выбрать .

В стартовой форме укажите организацию (если в программе ведется учет по нескольким организациям), для которой составляется отчет и период, за который он составляется.

В результате на экран выводится форма нового экземпляра отчета Расчет по страховым взносам (рис. 2). Для автоматического заполнения отчета по данным информационной базы следует воспользоваться кнопкой Заполнить .

Обратите внимание! При выявлении в данных учета, при автоматическом заполнении отчета, двух и более элементов справочника Физические лица с одним и тем же заполненным СНИЛС выдается сообщение, при этом отчет остается незаполненным.

Составление расчета по страховым взносам в других программах:

- в программе 1С:Зарплата и управление персоналом 8 (ред. 2.5)

- в программе 1С:Зарплата и кадры бюджетного учреждения 8 (ред. 1.0)

- в программе 1С:Зарплата и кадры государственного учреждения 8 (ред. 3)

Представление расчета по страховым взносам в налоговый орган

Плательщики, у которых среднесписочная численность физических лиц, в пользу которых производятся выплаты и иные вознаграждения, за предшествующий расчетный (отчетный) период превышает 25 человек

, а также вновь созданные (в том числе при реорганизации) организации, у которых численность указанных физических лиц превышает данный предел, представляют расчет по страховым взносам в налоговый орган в электронной форме

с использованием усиленной квалифицированной электронной подписи по телекоммуникационным каналам связи (п. 10 ст. 431 НК РФ).

Плательщики, у которых среднесписочная численность физических лиц, в пользу которых производятся выплаты и иные вознаграждения, за предшествующий расчетный (отчетный) период превышает 25 человек

, а также вновь созданные (в том числе при реорганизации) организации, у которых численность указанных физических лиц превышает данный предел, представляют расчет по страховым взносам в налоговый орган в электронной форме

с использованием усиленной квалифицированной электронной подписи по телекоммуникационным каналам связи (п. 10 ст. 431 НК РФ).

Плательщики и вновь созданные организации (в том числе при реорганизации), у которых среднесписочная численность физических лиц, в пользу которых производятся выплаты и иные вознаграждения, за предшествующий расчетный (отчетный) период составляет 25 человек и менее, вправе представлять расчет, как в электронном виде, так и на бумажном носителе.

Вне зависимости от осуществляемой деятельности плательщики страховых взносов представляют обязательно в составе расчета:

- Титульный лист;

- Раздел 1 "Сводные данные об обязательствах плательщика страховых взносов";

- подраздел 1.1 "Расчет сумм взносов на обязательное пенсионное страхование", подраздел 1.2 "Расчет сумм взносов на обязательное медицинское страхование" приложения 1 к разделу 1;

- приложение 2 к разделу 1 "Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством";

- Раздел 3 "Персонифицированные сведения о застрахованных лицах".

Остальные приложения, подразделы представляются при наличии в них данных (подразделы 1.3.1, 1.3.2, 1.4 приложения № 1 к разделу 1, приложения 3 - 10 к разделу 1).

Представление расчета по страховым взносам в налоговый орган в программе "1С:Зарплата и управление персоналом 8" (ред.3)

Настройка состава расчета

Настройка состава расчета

Если отдельные разделы расчета в соответствии с Порядком не заполняются и не представляются, то для них можно установить режим, при котором они не будут отображаться в форме отчета и выводиться на печать.

Для этого нажмите на кнопку Настройка (кнопка Еще - Настройка ), расположенная в верхней командной панели формы отчета, и на закладке Свойства разделов уберите флажки Показывать и Печатать для этих разделов (рис. 3).

Проверка расчета

Перед передачей расчета рекомендуется проверить его на наличие ошибок. Для этого следует воспользоваться кнопкой Проверка - Проверить контрольные соотношения . После нажатия кнопки выводится результат проверки контрольных соотношений показателей. При этом можно увидеть либо те контрольные соотношения показателей, которые ошибочны, либо все контрольные соотношения показателей (сняв флажок Отобразить только ошибочные соотношения ) (рис. 4).

При нажатии на необходимое соотношение показателей, в графе Проверяемое соотношение или Расшифровка значений , выводится расшифровка, в которой показывается: от куда взялись эти цифры, как они сложились и т.д. А при нажатии в самой расшифровке на определенный показатель, программа автоматически показывает на этот показатель в самой форме отчета. Для формы отчета Расчет по страховым взносам реализована проверка контрольных соотношений показателей, введенных письмами ФНС России от 30.06.2017 № БС-4-11/12678@, от 13.12.2017 № ГД-4-11/25417@ и письмом ФСС РФ от 15.06.2017 № 02-09-11/04-03-13313.

Печать расчета

Организациям, представляющим расчет без использования телекоммуникационных каналов связи (или использующих для электронного обмена программы сторонних производителей), следует подготовить файлы для передачи в налоговый орган в электронном виде. Организациям, представляющим расчет на бумажном носителе, следует подготовить печатную форму расчета (рис. 5).

Чтобы сформировать печатную форму расчета с двухмерным штрихкодом PDF417, нажмите на кнопку Печать , расположенную в верхней части формы отчета. Для печати машиночитаемых форм регламентированных отчетов с двухмерным штрихкодом PDF417 необходимо, чтобы на компьютере был установлен единый модуль печати машиночитаемых бланков и шаблоны машиночитаемых бланков. Инсталляционный комплект модуля печати включен в состав конфигурации. Как только возникает необходимость использования модуля печати, он автоматически запускается для установки. Шаблоны машиночитаемых форм регламентированных отчетов включены в состав конфигурации и устанавливаются вместе с ней, поэтому нет необходимости устанавливать шаблоны отдельно.

Форму расчета по страховым взносам можно распечатать и без штрихкода, если в настройке отчета (кнопка Еще – Настройка – закладка Общее ) установить флажок Разрешить печать без штрихкода PDF417 . После установки данной настройки по кнопке Печать будут доступны для печати Форма со штрихкодом PDF417 (рекомендуется) (рис. 5) или Форма без штрихкода PDF417 .

При выборе второго варианта программа выводит форму отчета на экран для предварительного просмотра и дополнительного редактирования, сформированных для печати листов (при необходимости) (рис. 6). Далее для печати расчета нажмите на кнопку Печать . Кроме того, из данной формы отчета (предварительный просмотр) можно сохранить отредактированный расчет в виде файлов в указанный каталог в формате PDF-документа (PDF), Microsoft Excel (XLS) или в формате табличных документов (MXL) (нажав на кнопку Сохранить ).

Выгрузка расчета в электронном виде

Если расчет должен быть выгружен во внешний файл, то в форме регламентированного отчета Расчет по страховым взносам поддерживается функция выгрузки в электронном виде в формате, утвержденном ФНС России. Рекомендуется сначала проверить выгрузку на правильность оформления отчета по кнопке Проверка – Проверить выгрузку . После нажатия на эту кнопку будет выполняться формирование электронного представления отчета. При обнаружении в данных отчета ошибок, препятствующих выполнению выгрузки, выгрузка будет прекращена.

В этом случае следует исправить обнаруженные ошибки и повторить выгрузку. Для перехода по ошибкам удобно использовать служебное окно навигации по ошибкам, которое автоматически вызывается на экран. Для выгрузки расчета для последующей передачи через уполномоченного оператора необходимо нажать на кнопку Выгрузить - Электронное представление и указать в появившемся окне каталог, куда следует сохранить файл расчета. Имя файлу программа присваивает автоматически. При нажатии на кнопку Выгрузить - Данные о физических лицах раздела 3 , будет производится выгрузка файла с данными о физических лицах раздела 3. Файл можно использовать в "Личном кабинете" организации на сайте ФНС для проверки Ф.И.О и СНИЛС (рис. 7).

Отправка расчета в налоговый орган

В программах 1С , содержащих подсистему регламентированной отчетности, реализован механизм, который позволяет непосредственно из программы (без промежуточной выгрузки в файл электронного представления и использования сторонних программ) отправить расчет по страховым взносам в налоговый орган в электронном виде с ЭЦП (если подключен сервис "1С-Отчетность). Перед отправкой рекомендуется выполнить форматно-логический контроль заполнения расчета. Для этого нажмите на кнопку Проверка

В программе 1С 8.3 Бухгалтерия 3.0 есть некоторый функционал по ведению кадрового учета и . Он конечно не такой расширенный, как в 1С:Зарплата и управление персоналом, но все же, в небольших организациях его вполне достаточно. Ведение документов и отчетность соответствует законодательству и постоянно поддерживается и обновляется. В этой статье мы рассмотрим основные аспекты учета страховых взносов в 1С 8.3 и рекомендации что делать, если они не начисляются.

Прежде, чем приступать к начислению страховых взносов, необходимо провести небольшую настройку программы. От нее зависит корректность расчетов. Страховые взносы – вещь серьезная, поэтому не пренебрегайте настройками и будьте внимательны.

Если ранее вы не указали систему налогообложения вашей организации, обязательно сделайте это в .

Настройка учета

Первым делом приступим к настройке учета наших взносов. Они настраиваются там же, где и зарплата. В меню «Зарплата и кадры» выберите пункт «Настройки зарплаты».

Перейдя по гиперссылке «Страховые взносы» в разделе «Классификаторы» вы можете просмотреть параметры расчета взносов. Заострять внимание на них не будем, так как данные в этих регистрах уже заполнены в типовой поставке конфигурации по действующему законодательству.

Теперь перейдем непосредственно к настройке учета наших взносов. В форме настройки зарплаты выберите пункт «Порядок учета зарплаты».

В самом низу открывшейся формы перейдите по ссылке для настройки страховых взносов.

В открывшемся окне перейдите в раздел «Страховые взносы» и заполните нужные поля.

Тариф по НС и ПЗ проставляется в зависимости от основного вида деятельности за прошлый год. Минимальный тариф — 0,2 процента. Он утверждается ФСС в который каждый год подаются документы для подтверждения основного вида деятельности.

Так же здесь можно настроить дополнительные взносы для тех профессий, кому они положены, и указать, есть ли работники с вредными условиями труда. В самой нижней части можно поставить отметку о перечислении дополнительных страховых взносов на накопительную пенсию в соответствии с ФЗ №56 от 30.04.2008 года.

Статьи затрат

Для правильного страховых взносов нужно сделать еще одну настройку. В форме настройки зарплаты выберите пункт «Статьи затрат по страховым взносам». Именно здесь настраивается порядок отражения обязательных взносов с ФОТ на бухгалтерских счетах.

Перед вами откроется уже заполненный по умолчанию список. При необходимости его можно дополнить или откорректировать.

По умолчанию счет дебета будет 26, кредита — 69.

Начисления

Существует много различных видов начислений. Это оплата по окладу, больничный, отпуск и прочие. Для каждого из них необходимо настроить, должны ли с них уплачиваться страховые взносы.

Вернемся на форму настройки зарплаты. В разделе «Расчет зарплаты» выберем пункт «Начисления».

Перед вами откроется перечень всех начислений. Их можно редактировать или добавлять новые.

Откройте любое начисление. Вы увидите поле «Вид дохода». Именно от указанного в нем значения будет зависеть, начисляться по нему страховые взносы или нет. В нашем примере мы открыли одно из стандартных начислений, поэтому здесь уже все заполнено, но при добавлении новых не забывайте указывать вид дохода.

Начисление страховых взносов в 1С 8.3

Начисление страховых взносов производится одновременно с начислением зарплаты. Они находятся на вкладке «Взносы» соответствующего документа. Их расчет производится автоматически и подлежит ручной корректировке.

Посмотрим, какие же проводки по взносам сформировал этот документ начисления зарплаты.

Все получилось так, как настраивали. Счет дебета мы оставили по умолчанию 26, но при необходимости его можно изменить в настройках зарплаты (пункт «Способы учета зарплаты»).

Смотрите также небольшой видеоурок про начисление зарплаты в 1С 8.3:

Отчеты

Все рассмотренные ниже отчеты будут формироваться из меню «Зарплата и кадры» пункт «Отчеты по зарплате».

«Анализ взносов в фонды»

Данный отчет подробно и сводно отражает данные о суммах взносов по их видам с указанием начислений. Период формирования отчета задается пользователем.

«Налоги и взносы (кратко)»

Данный отчет очень удобен для ежемесячного формирования. Он выводится в разрезе сотрудников.

«Карточка учета страховых взносов»

Перерасчет страховых взносов

Бывают такие ситуации, когда нужно скорректировать уже начисленные ранее страховые взносы. Для этого в программе 1С:Бухгалтерия служит документ «Перерасчет страховых взносов».

В шапке документа заполните месяц начисления и расчетный период. В случае, когда доначисление нужно совершить, не затрагивая прошлые периоды, установите флаг в первом поле (см. рисунок ниже). Если изменения должны быть произведены задним числом, то установите флаг на втором поле (при необходимости формирования уточненного РСВ-1 за прошлый период).

Расчет по страховым взносам – ежеквартальный отчет, который с 2017 года обязаны представлять все работодатели. Рассмотрим порядок заполнения расчета по страховым взносам в программе 1С.

Общие сведения

Расчет по страховым взносам по сути заменяет собой ранее представлявшиеся РСВ-1 и 4-ФСС в части Раздела I, содержит информацию о расчете взносов:

- на обязательное пенсионное страхование (в т.ч. по дополнительным тарифам);

- обязательное медицинское страхование;

- обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

Кроме того, в Расчете по страховым взносам приводится расчет взносов на дополнительное социальное обеспечение членов летных экипажей и работников угольной промышленности, по которым ранее мы отчитывались по форме РВ-3, а также расчет взносов за главу и членов крестьянских (фермерских) хозяйств (ранее применялся РСВ-2).

Состав расчета

Расчет по страховым взносам состоит из

- Титульного листа;

- Раздела 1 с приложениями;

- Раздела 2;

- Раздела 3.

В Разделе 1 приводятся сводные данные о начисленных страховых взносах по видам страхования в целом по организации. Раздел 2 предназначен для заполнения по страховым взносам глав крестьянских (фермерских хозяйств) и представляется только по итогам года. Раздел 3 – персонифицированные сведения, заполняется на каждого работника организации.

В обязательном порядке представляются следующие разделы расчета:

- Титульный лист;

- Раздел 1;

- Подраздел 1.1 (по взносам на ОПС);

- Подраздел 1.2 (по взносам на ОМС);

- Приложение N 2 к Разделу 1 (по взносам на ОСС);

- при наличии работников заполняется также Раздел 3.

Следующие разделы представляются при наличии данных для их заполнения:

- Подразделы 1.3.1, 1.3.2 – если уплачиваются взносы по дополнительным тарифам;

- Подраздел 1.4 — если уплачиваются взносы на дополнительное социальное обеспечение;

- Приложение N 3 – если были расходы на выплату пособий;

- Приложение N 4 – если были расходы на пособия, финансируемые за счет Федерального бюджета;

- Приложения NN 5, 6, 7 – если организация применяет пониженный тариф страховых взносов, который требует обоснования;

- Приложение N 8 – заполняется ИП с патентной системой;

- Приложение N 9 – если в организации работают временно пребывающие иностранные граждане;

- Приложение N 10 – если организация использует труд студентов в стройотрядах:

Пример заполнения в 1С

Заполнение расчета по страховым взносам в 1С рассмотрим на следующем простом примере:

| Работник | Заработок за 1 кв. 2017 | Взносы на ОПС | Взносы на ОМС | Взносы на ОСС |

| Афанасьев А.А | По окладу 150 000 руб. | 33 000 | 7 650 | 4 350 |

| Лопырева Л.Л. | По окладу 150 000 руб. | 33 000 | 7 650 | 4 350 |

| Ромашкина А.А, | В отпуске за свой счет | 0 | 0 | 0 |

| Ромашкин Р.Р. | Премия за прошлый период 10 000 руб. | 2 200 | 510 | 290 |

| Всего: | 68 200 | 15 810 | 8 990 |

Для составления расчета по страховым взносам в 1С используется соответствующий регламентированный отчет, он включен в категорию отчетов Налоговая отчетность :

Для расчета по страховым взносам реализовано автоматическое заполнение по данным информационной базы, для этого используем кнопку Заполнить :

Схема проверки расчета

Расчет по страховым взносам удобно проверять по следующей схеме:

- сначала проверяем сведения о заработке и взносах на ОПС на каждого работника в Разделе 3;

- затем расчеты по взносам в целом по организации – Подраздел 1.1. (расчет по ОПС), Подраздел 1.2 (расчет по ОМС), Приложение N 2 (расчет по ОСС);

- обращаем внимание, что данные Подраздела 1.1 должны коррелировать с данными Раздела 3, т.е. взносы на ОПС в целом по организации должны складываться из сумм взносов на ОПС по каждому работнику;

- в последнюю очередь проверяем Раздел 1, так как он содержит итоговые данные о начисленных страховых взносах по организации.

Заполнение титульного листа

Титульный лист расчета по страховым взносам заполняется полностью автоматически на основании данных справочника Организации :

Если какие-то сведения на титульном листе не заполнились, то следует внести их в справочник Организации и обновить расчет по кнопке Еще — Обновить (именно обновить, а не перезаполнить).

Заполнение Раздела 3

Раздел 3 расчета заполняется плательщиками на всех застрахованных лиц за последние три месяца расчетного (отчетного) периода, в том числе в пользу которых в отчетном периоде начислены выплаты и иные вознаграждения в рамках трудовых отношений и гражданско-правовых договоров, предметом которых является выполнение работ, оказание услуг, по договорам авторского заказа.

Сведения о работнике должны быть включены в Раздел 3:

- даже если в отчетном периоде ему ничего не выплачивалось, но он является нашими работником по ТД или ГПД;

- даже если он был уволен в прошлом отчетном периоде, но в текущем отчетном периоде были начисления, на которые были начислены взносы.

Для каждого застрахованного лица заполняются:

- Подраздел 3.1 «Данные о физическом лице» — эта информация заполняется на основании данных справочника Сотрудники ;

- Подраздел 3.2.1 — приводятся сведения о заработке работника и начисленных взносах на ОПС с сумм, не превышающих предельную величину базы. Сведения приводятся в разрезе месяцев отчетного периода и кодов категории застрахованного лица.

Для работника, который весь 1 квартал 2017 г. находился в отпуске за свой счет Подраздел 3.2.1 не заполняется, т.е. на него мы передаем только персональные данные.

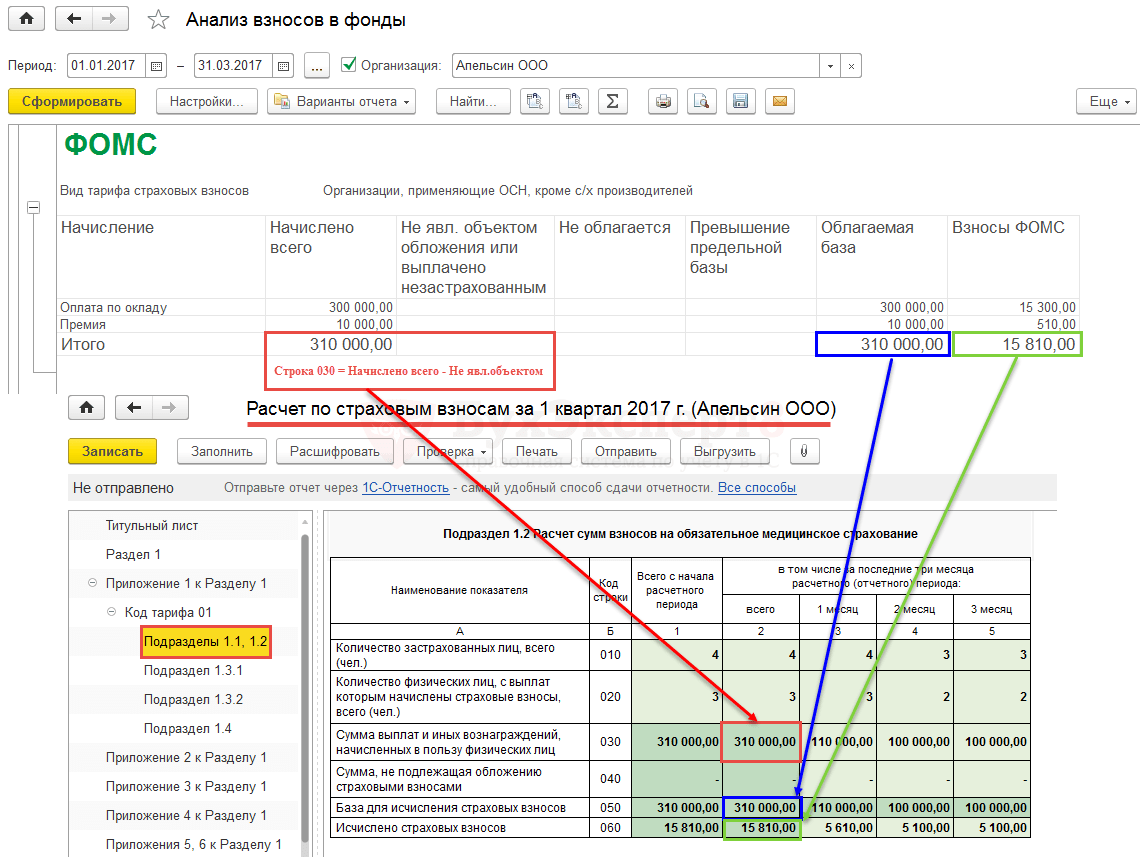

Код категории застрахованного лица определяется по виду тарифа страховых взносов, применяемом в организации, а также наличия у работника статуса временно пребывающего или временно проживающего иностранного гражданина. Для работников организации ООО «Апельсин» используется код категории НР .

В нашем примере Подраздел 3.2.1 будет заполнен следующим образом:

Заполнение Приложения N 1

Приложение N 1 к Разделу 1 заполняется в разрезе кодов тарифа плательщика. В нашем примере код тарифа плательщика равен 01, что соответствует основному тарифу и основной системе налогообложения:

Расшифровку кодов тарифов можно посмотреть два раза щелкнув левой клавишей мыши по коду, откроется форма выбора кода тарифа плательщика с информацией по применяемой системе налогообложения и тарифу страховых взносов:

Заполнение Подраздела 1.1

В Подразделе 1.1 приводится расчет сумм страховых взносов на обязательное пенсионное страхование.

Данные приводятся:

- нарастающим итогом с начала расчетного периода;

- за последние 3 месяца отчетного периода;

- отдельно за каждый месяц отчетного периода.

В нашем примере в подразделе 1.1 заполняется информация:

- о количестве застрахованных лиц;

В первый месяц в строку с данными об общем количестве застрахованных лиц (строка 010) будут включены все сотрудники, в том числе уволенный, которому была в январе 2017 г. выплачена премия и сотрудник, находящийся в отпуске за свой счет. В строке, показывающей количество лиц, с выплат которым начислены взносы (строка 020) уже будет отсутствовать сотрудник, находящийся в отпуске за свой счет.

В двух последующих месяцах информация по строкам не будет содержать данных об уволенном сотруднике, т.к. выплат ему больше организация не производила.

- о сумме выплат, базе для начисления взносов и сумме исчисленных взносов по ОПС;

Для проверки информации, попавшей в Расчет по страховым взносам, можно воспользоваться отчетом Анализ взносов в фонды (в Бухгалтерии 3.0 отчет расположен в разделе Зарплата и кадры – Отчеты по зарплате , в 1С:ЗУП 3 – в разделе Налоги и взносы – Отчеты по налогам и взносам ):

Заполнение Подраздела 1.2

В Подразделе 1.2 приводится расчет сумм страховых взносов на обязательное медицинское страхование.

В данном подразделе присутствует информация о количестве застрахованных лиц, сумме выплат, базе для исчисления страховых взносов по ОМС и сами суммы рассчитанных взносов.

В нашем примере по ОМС количество застрахованных лиц, суммы выплат и база для начисления будут полностью совпадать с данными по ОПС.

Заполнение Приложения N 2

В Приложении N 2 приводится расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

В Приложении N 2 устанавливается признак выплат:

- 1 – прямые выплаты (пилотный проект);

- 2 – зачетная система.

В регионе, в котором ведет свою деятельность ООО «Апельсин», пилотный проект ФСС не действует, поэтому в поле Признак выплат установлено значение 2.

В нашем примере по ОСС количество застрахованных лиц, суммы выплат и база для начисления будут полностью совпадать с данными по ОПС и ОМС.

Ниже в Приложении N 2 присутствует таблица, показывающая сумму взносов, подлежащую уплате:

Обратите внимание, что каждая сумма в этой таблице имеет свой признак:

- 1 – в случае, когда взносы подлежат уплате в бюджет;

- 2 – в случае, когда расходы (начисленные пособия) превысили взносы на ОСС.

В организации ООО «Апельсин» пособия работникам не выплачивались, поэтому данный признак везде имеет значение 1.

Заполнение Раздела 1

В Разделе 1 показываются сводные данные об обязательствах плательщика страховых взносов по ОПС, ОМС и ОСС в разрезе КБК.

По умолчанию Раздел 1 заполняется по данным информационной базы. В случае внесения ручных правок в Приложения к Разделу 1, для того чтобы Раздел 1 заполнился по данным ручных изменений, необходимо использовать ссылку Заполнить Раздел 1 по данным приложений .

На этом заполнение расчета по страховым взносам для нашего примера закончено.

Как проверить расчет

С помощью кнопки Проверка — Проверить выгрузку можно произвести проверку основных ошибок выгружаемых данных (например, присутствие паспортных данных, СНИЛС работников).

Контрольные соотношения для Расчета по страховым взносам направлены Письмом ФНС РФ от 13.03.2017 N БС-4-11/4371@. Всего предусмотрено более 300 контрольных соотношений.

Что проверяется контрольными соотношениями:

«Математика» — соответствие показателей по суммам. В частности, должно выполняться важное контрольное соотношение: сумма взносов на ОПС по каждому сотруднику из Раздела 3 должна быть равна сумме взносов на ОПС из Подраздела 1.1 в целом по организации. Если это соотношение выполнено не будет, то расчет налоговая не примет. При сдаче последующих отчетов, начиная с отчета за полугодие 2017 г., необходимо также проверять, чтобы показатели текущего отчета состыковывались с показателями отчета, сданного в прошлом периоде.

Персональные данные застрахованных лиц: ФИО, СНИЛС. Сверка будет идти с информацией, содержащейся в базе налоговой ЦУН АИС. Если информация в базе налоговой не сойдется с данными расчета, то налогоплательщику будет отказано в принятии расчета. Поэтому необходимо тщательно проверить персональные данные работников и в случае необходимости предоставить пояснения в контролирующий орган.

Сверка с 6-НДФЛ. Должно выполняться следующее контрольное соотношение: сумма начисленного дохода налогоплательщика, за исключением сумм начисленного дохода на дивиденды в 6-НДФЛ >= суммы выплат и иных вознаграждений, исчисленных в пользу физических лиц в РСВ:

Часто это контрольное соотношение может не выполняться по разным объективным причинам:

- разные базы для НДФЛ и страховых взносов;

- разные способы определения даты получения дохода для НДФЛ и страховых взносов;

- 6-НДФЛ сдается по каждому обособленному подразделению, а отчет РСВ сдается только обособленными подразделениями, начисляющими заработную плату своим сотрудникам.

Тем не менее, в случае не выполнения этого соотношения Вы должны быть готовы предоставить письменные пояснения в налоговую инспекцию.

Мы рассматриваем очень простой пример, поэтому для нашего примера данное контрольное соотношение выполняется:

Проверка расчета программой Налогоплательщик ЮЛ

Для проверки «математики» в выгруженном расчете по страховым взносам можно воспользоваться бесплатной программой Налогоплательщик ЮЛ (размещена на сайте www.nalog.ru). Сначала нужно подгрузить расчет по страховым взносам по команде Сервис – Прием отчетности с магнитного носителя , затем открыть расчет и нажать на кнопку Контроль документа .