Регистрация обособленного подразделения. Образец уведомления об открытии обособленного подразделения в ифнс Как открыть обособленное подразделение

Рано или поздно активно развивающиеся компании расширяются за счет территориальных отделений. Офис, торговое помещение, склад, открытые вне места нахождения организации, подлежат государственной регистрации в качестве обособленных подразделений.

Виды обособленных подразделений

НК РФ (ст. 11 п. 2) к обособленным подразделениям относит любые части компании, которые находятся не по юридическому адресу фирмы, если они удовлетворяют двум условиям:

- открыты на срок более месяца;

- имеют стационарные рабочие места (хотя бы одно).

Здесь следует различать обычные ОП и филиалы / представительства фирмы. Последние являются разновидностью подразделений, но с более широкими полномочиями и функциями:

- Представительства осуществляют роль, соответствующую их названию: представляют интересы юрлица вне места его нахождения.

- Филиалы, как территориально обособленные части компании, обладают всей полнотой функций, как и «головная» организация.

Такие ОП не являются полностью самостоятельными, но действуют на основании отдельных положений, имеют собственное имущество и органы управления. А главное – их образование возможно только через внесение изменений в учредительные документы юрлица. Организация, имеющая филиалы, теряет право на применение упрощенной системы налогообложения.

Открытие ОП, не являющегося филиалом или представительством, находится в компетенции руководителя организации и не требует переписывания устава. Нет необходимости обеспечивать новое отделение собственным расчетным счетом, разрабатывать положение об ОП, назначать руководителя. Бухгалтерия по данному ОП также будет вестись централизованно. После открытия достаточно просто зарегистрировать подразделение в той инспекции ФНС, где «числится» юридическое лицо.

Порядок постановки ОП на налоговый учет

С момента открытия обособленного подразделения юрлицам дается 30 дней на то, чтобы поставить его на государственный учет. Нарушение этого срока, а также работа отделения без извещения налоговых органов грозят организации штрафами (ст. 116 НК РФ):

- 10000 рублей за просрочку;

- 40000 рублей и более (в размере 10% от полученных ОП доходов) - за отсутствие регистрации.

Виновное должностное лицо несет административную отвественность в виде штрафа в пределах 2000 – 3000 рублей (КоАП, ст. 15.3, ч.2).

Необходимо придерживаться правильной последовательности действий. Сначала – открытие ОП, затем – уведомление налоговой. Для регистрации нового отделения у него уже должны быть собственный адрес и, как минимум, одно оборудованное рабочее место. Фактической датой открытия можно считать день приема в подразделение первого работника – с этого момента и начинается отсчет срока подачи заявления.

Регистрация обособленного подразделения юридического лица состоит в постановке на налоговый учет в орган ФНС по месту расположения открываемого отделения (п.1 ст. 83 НК РФ). Теоретически организация должна зарегистрироваться в инспекциях всех муниципальных образований, в которых она открывает свои ОП. Однако на практике все проще: достаточно обратиться с заявлением в «свою» ИФНС (по юридическому адресу фирмы), а дальше налоговики самостоятельно в пятидневный срок передают документы куда надо.

Заявление на регистрацию обособленного подразделения

Для регистрации обособленного подразделения в налоговой необходимо оформить сообщение по форме С-09-3-1. Бланк заявления, используемый организациями при открытии ОП и изменении их данных, утвержден Приказом ФНС № ММВ-7-6/362@ от 9 июня 2011 г.

Форма С-09-3-1 заполнятся следующим образом. На странице 1 указываются сведения об организации и ее представителе:

Станица 2 заполняется данными на открываемое отделение:

- ИНН и КПП основной организации;

- номер страницы – 0002;

- название ОП;

- фактический адрес подразделения;

- дата создания;

- код деятельности по ОКВЭД;

- ФИО руководителя ОП, если он назначен, его ИНН и телефон;

- подпись заявителя.

Данный лист заполняется на каждое из открываемых подразделений.

Инструкция по госрегистрации обособленного подразделения

Создать и зарегистрировать обособленное подразделение, если это не представительство или филиал, не сложно. Не обязательно даже ездить в налоговую. Сообщение можно направить письмом или через интернет с использованием электронно-цифровой подписи руководителя.

Для регистрации обособленного подразделения в 2015 году следуйте нашей пошаговой инструкции:

На этом вопрос создания удаленного отделения можно считать закрытым.

Что касается стоимости регистрации обособленного подразделения, никаких государственных пошлин за такие действия не предусмотрено. Ваши расходы будут складываться только из оплаты нотариальных услуг по заверке копий документов.

ОП должно применять ту же систему налогообложения, что и основная организация. Как правило, все расчеты с бюджетом по подразделениям осуществляются централизованно из «головы» фирмы. Но если на отделение выделен свой баланс, уплачивать взносы во внебюджетные фонды и перечислять налоги (на прибыль, на имущество, транспортный, НДФЛ) оно может за себя самостоятельно, подавая необходимую отчетность в местные органы ФНС, ПФР и ФСС.

Напомним, что описанный порядок регистрации относится только к простым ОП, не имеющим представительских функций. Во избежание обвинений в незаконном открытии филиала или представительства юридическим лицам следует избегать наделения удаленных подразделений широкими полномочиями.

Любые действия с обособленными подразделениями, т.е. представительствами с узкими полномочиями, на территории Российской Федерации должны быть отражены в форме С-09-3-1. Этот документ позволяет уведомить налоговые органы об открытии нового подразделения, закрытии существующего, смене адреса или названия.

Образец заполнения и пустой бланк формы С-09-3-1

ФАЙЛЫ

Заполнение полей

С-09-3-1 заполняется черной ручкой или, все чаще, в электронном виде. Как и в других бухгалтерских документах, информация вносится прописными (печатными) буквами — по 1 символу в ячейке.

Невзирая на то, что в базовом документе всего 2 страницы, вы можете распечатать столько копий второй страницы с описанием изменений, сколько понадобится.

Допустим, если предприятие переносит (меняет адреса) трех ОПов, то документ увеличится до 4 страниц. И это должно быть отмечено в соответствующей ячейке:

Важно то, от чьего лица подается форма. Если это — директор предприятия (код — 3), то в графе “Наименование документа, подтверждающего полномочия” указываем “Паспорт” и в нижеследующей строке — серию и номер паспорта. Если заявителем выступает представитель организации (код — 4), то наименование — доверенность. Эти документы обязательно должны присутствовать при личной подаче в ФНС.

Следует разграничивать КПП. На титульной странице указывается код основного юрлица, в приложении — подразделений. Поскольку по закону код причины постановки на учет имеет не каждое предприятие, это поле может оставаться незаполненным. После подачи С-09-3-1 ОП может быть присвоен КПП, о чем есть отметка в нижней части формы (см. приложение).

Добавление нового подразделения:

- На странице 0001 ставим 1 в поле “Сообщает”.

- На странице 0002 оставляем пустыми поля “Сообщает вид изменения” и КПП.

- Вписываем название представительства.

- Указываем адрес и деятельность по ОКВЭД.

- ФИО и контактные данные руководства не являются обязательными.

Как вписать новое ОП в форме С-09-3-1

Изменение наименования

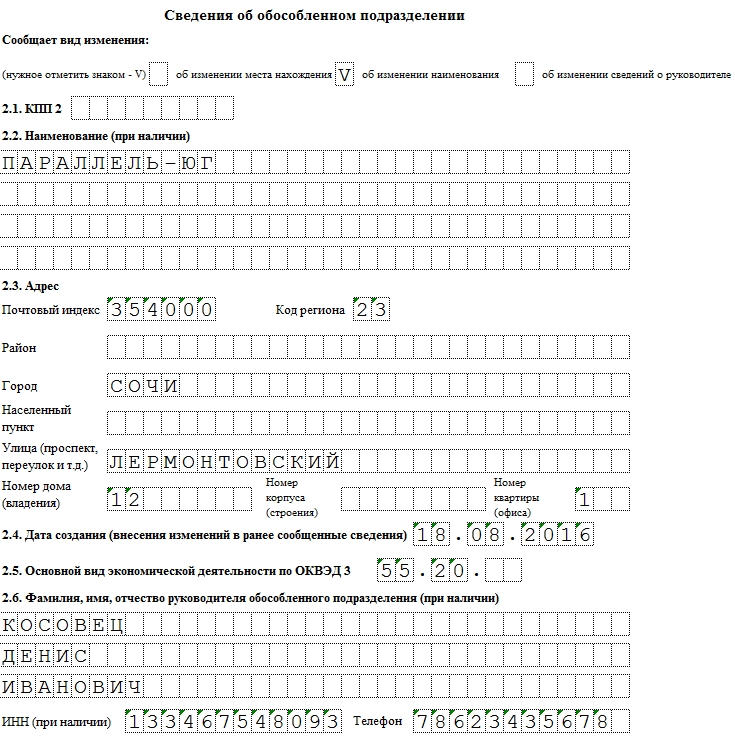

- На странице 0001 ставим 2 в поле “Сообщает”.

- На странице 0002 ставим галочку в пункте 1.2.

- Указываем КПП существующего отделения.

- Указываем новое наименование.

- Заполняем существующие поля адреса.

- Указываем дату переименования в п. 2.4.

- Указываем деятельность по ОКВЭД.

Как изменить название ОП в С-09-3-1

Хотя в сносках эта информация не выведена, нужно знать, что номер телефона не является обязательным к заполнению полем.

Сроки и особенности подачи

С-09-3-1 подается по месту регистрации подразделения не позднее, чем через 30 дней после открытия представительств (а). Однако, в целом, позволительно сдавать форму по месту регистрации основного юрлица. На момент подачи заявления за новым образованием должен быть закреплен адрес, а в штате — числиться не менее 1 сотрудника. Как правило, день оформление первого нанятого лица и считают днем регистрации ОП.

Когда форма С-09-3-1 не нужна

Хотя С-09-3-1 фиксирует большинство изменений, касающихся обособленных подразделений предприятия, ее не заполняют для представительств, в которых нет сотрудников. Документ не следует подавать для подразделений, открытых и после — закрытых за срок до 30 дней.

Извещение из налоговой придет в течение 5 дней. Теперь ваше ОП считается зарегистрированным.

Закрытие обособленного подразделения - это сложная процедура, необходимость в которой возникает, например, для оптимизации работы компании в соответствии с условиями рынка.

Все российские предприятия имеют право на открытие и закрытие обособленного подразделения. Определение, признаки, аспекты деятельности и прекращения его работы регламентируются несколькими правовыми нормами.

Что такое обособленное подразделение?

Определение этому понятию и основные его признаки содержатся в статье 55 Гражданского кодекса . Согласно этой норме, обособленное подразделение (далее ОП) — это представительство предприятия, которое находится вне места его нахождения, а также представляет и защищает интересы юридического лица. Представительства не являются юридическими лицами, но они наделяются имуществом юридического лица, которое их создало, и действуют на основании положений, утвержденных им. Руководители ОП также назначаются юридическим лицом, а действуют они на основании доверенности.

Говорит о том, что ОП может считаться любое территориально обособленное от основного местонахождения подразделение, в котором оборудованы стационарные рабочие места. Стационарным может считаться только рабочее место, которое создано на срок более чем 1 месяц. Само признание такого объекта ОП производится вне зависимости от того, было ли отражено его создание в учредительных и организационных документах, а также от полномочий, которыми оно наделено.

Создание ОП регламентируется Федеральным законом от 08.02.1998 №14-ФЗ . Эта норма гласит, что создать его можно, утвердив решение об этом путем голосования участников ООО. Чтобы решение вступило в силу, «за» должны проголосовать как минимум 2/3 участников. Так же принимается решение о его закрытии.

Как закрыть обособленное подразделение в 2019 году?

Процедура закрытия обособленного подразделения коренным образом отличается от прекращения деятельности предприятия. Прежде всего, отличие заключается в том, что для этого не нужно назначать ликвидатора и ликвидационную комиссию, не создается ликвидационный баланс. Отличия связаны с тем, что ОП действует по доверенности юридического лица.

В зависимости от того, внесены сведения об ОП в учредительные документы организации или нет, существуют некоторые различия в алгоритме прекращения его работы. Если сведения о филиале внесены в документацию, то оно считается филиалом или представительством. Тогда процедура его закрытия несколько сложнее.

Существующее законодательство не регламентирует порядок прекращения деятельности ОП. Тем не менее, опираясь на действующие нормы, можно составить алгоритм действий при закрытии филиала или ОП.

Алгоритм действий при прекращении деятельности филиала или представительства

1. Подготовить решение о закрытии обособленного подразделения — образец этого документа должен составить корпоративный юрисконсульт.

2. Издать приказ.

Приказ о закрытии обособленного подразделения, образец 2019

3. Подготовить уведомление по форме №С-09-3-2. На первой странице указываются сведения о предприятии и владельце.

На второй странице содержатся сведения о филиале.

4. Уведомить работников о прекращении деятельности представительства не позднее, чем за два месяца до прекращения трудового договора (часть 2 статьи 180 ТК РФ ). Уведомлять работников необходимо в письменном виде под роспись.

5. Подготовить заявление по форме № Р13001 о регистрации изменений в сведения, вносимые в учредительные документы. Для закрытия филиала или представительства нужно заполнить титульный лист формы, а также приложение на листах “К”. На титульной странице указываются идентификационные данные организации.

Лист “К” состоит из двух страниц. Для закрытия необходимо заполнить первую страницу. Здесь указывается тип ОП, причина внесения изменений, его наименование.

6. Подготовить два экземпляра устава с внесенными в него изменениями.

7. Уплатить госпошлину и предоставить квитанцию об этом.

Алгоритм действий при прекращении деятельности обособленного подразделения

1. Подготовить решение о закрытии ОП.

2. Издать приказ о закрытии обособленного подразделения.

3. Уведомить работников о прекращении деятельности в письменном виде под роспись не позднее, чем за два месяца до прекращения трудового договора (часть 2 статьи 180 ТК РФ).

4. Подготовить заявление по Форме № Р14001. Для этого заполняется титульный лист и лист “О”. На титульном листе указываются стандартные сведения о компании.

На листе “О” указывается тип подразделения, а также его наименование и причина подачи заявления.

5. Подготовить уведомление о закрытии обособленного подразделения (2019) по форме С-09-3-2.

В обоих случаях все перечисленные документы нужно представить в Налоговую службу. Заявления по формам № Р13001 и № Р14001 необходимо представить не позднее, чем через три дня после принятия решения о прекращении работы филиала или ОП. Эту норму регламентирует подпункт 3.1 пункт 2 статьи 23 НК РФ . Подать все перечисленные документы в Налоговую службу можно в бумажном или электронном виде с использованием электронной подписи.

Стоит помнить, что при ликвидации ОП, сведения о котором не внесены в устав предприятия, не нужно заполнять форму о внесении изменений в учредительные документы, вносить изменения в устав, а также оплатить государственную пошлину. В этом смысле процедура закрытия ОП проще, чем прекращение работы филиала или представительства.

Увольнение работников

При ликвидации важно соблюсти не только налоговые и гражданские нормы, но и требования Трудового кодекса. Это позволит в дальнейшем избежать длительных судебных разбирательств и иных правовых последствий.

Например, если закрывается ОП в том же населенном пункте, где находится главный офис или другие подразделения, работодатель должен предложить работникам перевестись на свободные места в сохранившихся объектах. Если же свободных рабочих мест нет, работодатель может уволить сотрудников по причине сокращения персонала, согласно пункту 2 части 1 статьи 81 ТК РФ . В таком случае работников необходимо уведомить о предстоящем увольнении за три месяца до него.

Если в населенном пункте больше нет отделений предприятия, увольнение производится по причине ликвидации филиала (пункт 1, части 1, статьи 81 ТК РФ). Тогда работодатель должен уведомить работника о предстоящем увольнении за два месяца до него, а предлагать работу в другом населенном пункте он не должен. Стоит помнить, что в обоих случаях работодатель должен полностью рассчитаться с сотрудниками, а также обеспечить установленные законом социальные гарантии.

С 2017 года все обособленные подразделения (ОП) ощутили на себе изменения налогового законодательства. С этого года ОП должны самостоятельно уплачивать страховые взносы и представлять в налоговую инспекцию все расчеты по взносам.

Изменения затронули и головные офисы, но об этом чуть дальше.

Что изменилось с 2017 года

Начнем с того, что с начала года перестал действовать закон от 24.07.2009 № 212-ФЗ «О страховых взносах». То есть с 2017-го обособленные подразделения уплачивать взносы на страхование в налоговую и сдавать отчеты в налоговую должны только в том случае, если их сотрудники-физлица получали вознаграждения. Раньше обязанность возникала, если ОП имели собственные банковские счета и отдельный баланс. Но это уже в прошлом — теперь только при наличии вознаграждений.

С этого года головные организации должны сообщать в налоговую службу по месту своего нахождения о том, что их ОП могут выплачивать зарплату сотрудникам и вознаграждения физическим лицам или, наоборот, этого права теперь лишены. На сообщение ИФНС дает месяц со дня изменений.

Небольшая справка об обособленных подразделениях

Обособленное подразделение открывается отдельно от головного офиса и платит налоги уже по месту своей регистрации. Согласно российскому законодательству, любая компания может открыть столько обособленных подразделений, сколько захочет.

Одно из правил ОП — находиться они должны на отдельном от головной компании адресе. Кроме того, необходимо наличие рабочих мест на срок от 1 месяца.

Об открытии ОП нужно уведомить налоговую (по месту постановки на учет головной компании) за месяц до открытия сообщением по форме С-09-03-1. При этом ПФР и ФНС уведомлять об открытии не нужно.

В обособленных подразделениях имеются собственные кассовые книги по операциям с наличкой. Все эти книги передаются в головную организацию. Однако в кассовой книге головной организации сведения по операциям с наличкой ОП не отражаются.

Отличие ОП от филиала или представительства:

- Наличие ОП нужно отражать в Уставе организации. Филиал или представительство — не нужно.

- ОП должно иметь имущество на балансе и собственный расчетный счет в банке.

- Предприятия с ОП могут применять упрощенку, а с филиалом и представительством — нет.

Различия по налогам и отчетности между головной компанией и ОП

Различия есть. Обособленные подразделения платят не все налоги и сдают не все отчеты, которые необходимо сдавать головной компании.

По уплате налогов:

- ОП не платят налог по УСН. При этом головная компания при расчете налога учитывает доходы и расходы подразделений.

- ЕНВД и НДФЛ платят все по отдельности.

- Страховые взносы в фонды платит только головная компания, но данные собираются со всех сотрудников, в том числе с ОП.

По отчетности:

- ОП не посылает в контролирующие органы бухгалтерскую отчетность, а головное предприятие платит и за себя, и за ОП.

- ОП не формирует отчет по УСН и не посылает сведения в ПФР, ФСС и сведения о среднесписочной численности.

- Отчеты по ЕНВД и НДФЛ составляют все по отдельности.

Вам нужно вести удобный учет по предприятию с обособленными подразделениями? Попробуйте бухгалтерский онлайн-сервис Контур.Бухгалтерия. В нем удобно начислять зарплату, отправлять отчетность, готовить и уплачивать налоги. Первые 14 дней работы в сервисе бесплатны для всех новых пользователей!

Рано или поздно наступает момент, когда успешно развивающаяся компания приходит к мысли: «А почему бы не увеличить рынок сбыта»? Но в своём регионе она уже заполучила всех клиентов, так что выход остаётся только один: развивать бизнес в других регионах .

Бухгалтеры и юристы задаются вопросом, как им совершать операции и сделки, когда юридический адрес один, а фактических адресов сбыта несколько. В таком случае открывается обособленные подразделения с новым штатом, правами и обязанностями.

Определение

Определение обособленного подразделения даёт Налоговый Кодекс, в частности 11 статья: обособленное подразделение — это отдел, территориально находящийся в обособлении от главного офиса юридического лица, где оборудованы постоянные, сроком больше тридцать календарных дней, рабочие места .

Сотрудники, работающие по гражданско-правовым договорам, и «надомники» (сотрудники, переведенные из офиса на дом), не влияют на создание обособленного подразделения, так как за ними невозможно осуществить контроль и рабочих мест им не предоставляется.

Когда появляется ОП

Новое подразделение следует открывать только в случае, если предприятие создало постоянные рабочие места, которые находятся в другом муниципальном образовании . Проще говоря, можно условно сделать такое разграничение: если головное предприятие и его новое подразделение относятся к юрисдикции одного налогового органа, то подавать документы на открытие филиала не нужно, если к разным – нужно.

Даже если оборудованное рабочее место всего одно, то оно уже попадает под требования признания обособленных подразделений. Датой создания подразделения считается не дата издания приказа, а день создания постоянного рабочего места.

Внутренний документ о формировании нового отдела

Единой формы приказа нет, каждое предприятие оформляет его в соответствии со своими положениями. Обязательными реквизитами будут:

Единой формы приказа нет, каждое предприятие оформляет его в соответствии со своими положениями. Обязательными реквизитами будут:

- фактический (самого подразделения) и юридический адреса(головного);

- название создаваемого подразделения;

- его цели и задачи;

- права;

- ответственные за руководство лица, состав.

Данный приказ налоговая не запросит. Главное, чтобы он чётко обозначал функции нового подразделения, пресекал возможные споры и неправильные толкования.

Для полноценного функционирования большого обособленного подразделения могут понадобиться следующие документы :

- Приказ о назначении ответственного за подразделение лица.

- Доверенность на имя руководителя.

- Положение, которым будет руководствоваться филиал.

Процедура открытия в 2019 году

Для начала обеспечьте будущих работников оборудованным и постоянным рабочим местом, заключите договор аренды (купли-продажи).

Для начала обеспечьте будущих работников оборудованным и постоянным рабочим местом, заключите договор аренды (купли-продажи).

Оборудуйте помещения, так как купленное для подразделения имущество будет числиться на головном офисе.

Далее необходимо нанять сотрудников либо перевести их из головного офиса. По истечении одного месяца издайте приказ об учреждении нового подразделения . Этот пункт может быть первым в зависимости от степени готовности и уверенности, что работа в подразделении точно «пойдёт».

Определитесь, какие права будут предоставлены новому подразделению, а также передайте информацию о его создании в определенные инстанции.

Порядок и сроки уведомления госорганов

В налоговый орган уведомление о создании ОП подаётся в течение месяца с момента открытия. Для этого нужно заполнить форму №С-09-3-1.

В зависимости от того, будет ли подразделению открыт отдельный расчётный счёт и , а также производиться начисления заработной платы, правило изменится – обязанность сообщить появится.

Чёткого указания срока постановки на учёт в Пенсионный Фонд в законах нет, принято считать его равным сроку предоставления сообщения в налоговую. Фонд Социального Страхования законодательно определил срок в тридцать календарных дней.

Порядок постановки на учёт в ФСС установлен Приказом Минтруда России от 29.04.2016 №202н , в соответствии с его регламентом в отделение ФСС по месту нахождения обособленного подразделения представляются следующие документы :

- заявление (форму можно найти в приложении приказа Минтруда);

- документы, удостоверяющие наличие расчётного счёта в банке и баланса, или их копии;

- копии документов, подтверждающих начисление оплаты труда сотрудникам.

Остальную информацию фонд получит от налогового органа. В течение трёх рабочих дней ФСС поставит подразделение на учёт и направит соответствующее уведомление.

Постановка на учёт в ПФ расписана в Постановлении Правления ПФ РФ 13.10.2008 №296п , список документов следующий :

- заявление (из вышеуказанного постановления);

- свидетельство о постановке на учёт в налоговую;

- положение подразделения;

- документы или их копии, удостоверяющие наличие РС в банке и баланса;

- документы, подтверждающие право подразделения начислять заработную плату и уплачивать взносы в ПФР.

Постановка на учёт производится за 5 рабочих дней. Далее следует направить полученное от ПФ второе уведомление в отделение фонда главного офиса, срок для отправки ограничивается 10 днями.

Разница между филиалами и представительствами

Когда организация принимает решение расшириться, перед ней встаёт выбор: открыть представительство, или обособленное подразделение.

Когда организация принимает решение расшириться, перед ней встаёт выбор: открыть представительство, или обособленное подразделение.

Нужно понимать разницу между этими определениями:

- Филиал - это обособленное подразделение, находящееся вне места нахождения головной организации. Оно осуществляет функции организации (полностью или частично) и порой выступает как .

- Представительство - это специализирующееся на одной функции подразделение, представляет и защищает интересы исключительно юридические.

Филиалы имеют большую «свободу», чем представительства, но меньшую, чем у обособленного подразделения.

Учёт филиалов и представительств ничем не отличается от учёта обособленного подразделения, по сути они все являются обособленными подразделениями с минимальными различиями в правах и обязанностях. Какой вид обособленного подразделения будет открыт - это чисто управленческое решение.

Снятие с учета

Не всегда открытие нового подразделения выходит прибыльным, иногда организация просто находит новое место для открытия. В таком случае встаёт вопрос о закрытии филиала или представительства.

Нельзя снять обособленные подразделения с учёта, если по отношению к ним назначена выездная налоговая проверка. Перед закрытием необходимо разобраться с бухгалтерским учетом и только потом направить соответствующие уведомления в фонды и налоговую.

Для того чтобы снять подразделение с учёта, нужно заполнить форму №С-09-3-2, предоставить копии решения руководителя о закрытии подразделения или копию решения учредителей, внесения изменений в устав головного подразделения.

Как зарегистрировать обособленное подразделение, вы узнаете из данного видео.

Сообщение о закрытии

Наказание может быть более весомым, если подразделение при этом вело предпринимательскую деятельность. Тогда в дело вступает п.2 данной статьи, и штраф будет исчисляться с 10% выручки, нижний предел его составит 40 000 рублей .

На руководителя организации будет возложен штраф 500-1000 рублей (ст. 15.32 КоАП РФ).

В том случае, если подразделение находится в ведомстве того же налогового органа, что и главное, то штраф будет равен как за непредставление документов — 200 рублей .

ФСС в праве наложить штраф от 5000 до 10 000 руб за несвоевременную постановку на учёт. Дополнительно при выплатах заработной платы без передачи данных о начислении страховых взносов возможен очередной штраф в размере 10% облагаемой базы начислений , нижний предел составляет 20 000 рублей .

На должных лиц будут наложены административные штрафы за отсутствие подачи информации в фонды в размере 500-1000 рублей .

Обособленные подразделения у ИП

Обособленных подразделений у ИП быть не может, так как предприниматель не является юридическим лицом. Но согласно законодательству, предприниматель может вести свою деятельность в любой части страны, оплачивая налоги по месту прописки.

Дополнительную информацию по обособленным подразделениям можно узнать в данном видео.